سایت اقتصادی ایران به نقل از فردای اقتصاد: آخرین صورتهای مالی بانکها برای ۱۲ ماهه منتهی به اسفند ۱۴۰۱ نشان میدهد که سه بانک آینده، ایران زمین و سرمایه، به ترتیب بیشترین میزان زیان را به خود اختصاص دادهاند که ناترازی عملیاتی و همچنین هزینههای مالی دلایل اصلی آن هستند.

بانک موسسهای است که با نرخ سود مشخصی اقدام به جذب سپرده کرده و این منابع را در قالب اعطای تسهیلات و یا سایر سرمایهگذاریها تخصیص میدهد تا بتواند از این محل هم سود سپردهگذاران را پرداخت کرده و هم خودش سود مازادی کسب کند. علاوه بر این، بانک از یک طرف درآمدهای غیربهرهای تحت عنوان درآمد کارمزد خدمات بانکی داشته و از طرف دیگر هزینههای عمومی و اداری، هزینههای مالی بابت استقراض و نیز هزینه مطالبات مشکوکالوصول بابت تسهیلات غیرجاری را بایستی پرداخت نماید.

چرا بانکها ناتراز میشوند؟

در صورتی که بانکها منابع خود را به گونهای تخصیص دهند که با رعایت اصول مدیریت ریسک، بیشترین بازده را کسب کنند و در عین حال مخارج کوتاهمدت خود که بخش عمده آنرا سود سپردهها تشکیل میدهد، پوشش دهند، مشکلی در فرآیند کار آنها به وجود نخواهد آمد. اما مشکل از آنجا ایجاد میشود که برخی بانکها اقدام به سرمایهگذاری در داراییهایی مانند املاک و مستغلات میکنند که نقدشوندگی پایینی دارند و لذا بانکها را دچار ناترازی عملیاتی میکند. همچنین در این بین برخی از منابع نیز در قالب تسهیلات به افراد یا شرکتهایی داده میشود که اصل و سود آن را در سررسید پرداخت نمیکنند و این امر نیز از یک طرف درآمد اصلی بانک را کاهش داده و از طرف دیگر هزینه مالی و هزینه مطالبات مشکوکالوصول بانک را افزایش میدهد و اینگونه به ناترازی آن دامن میزند.

جزئیات صورتهای مالی بانکها

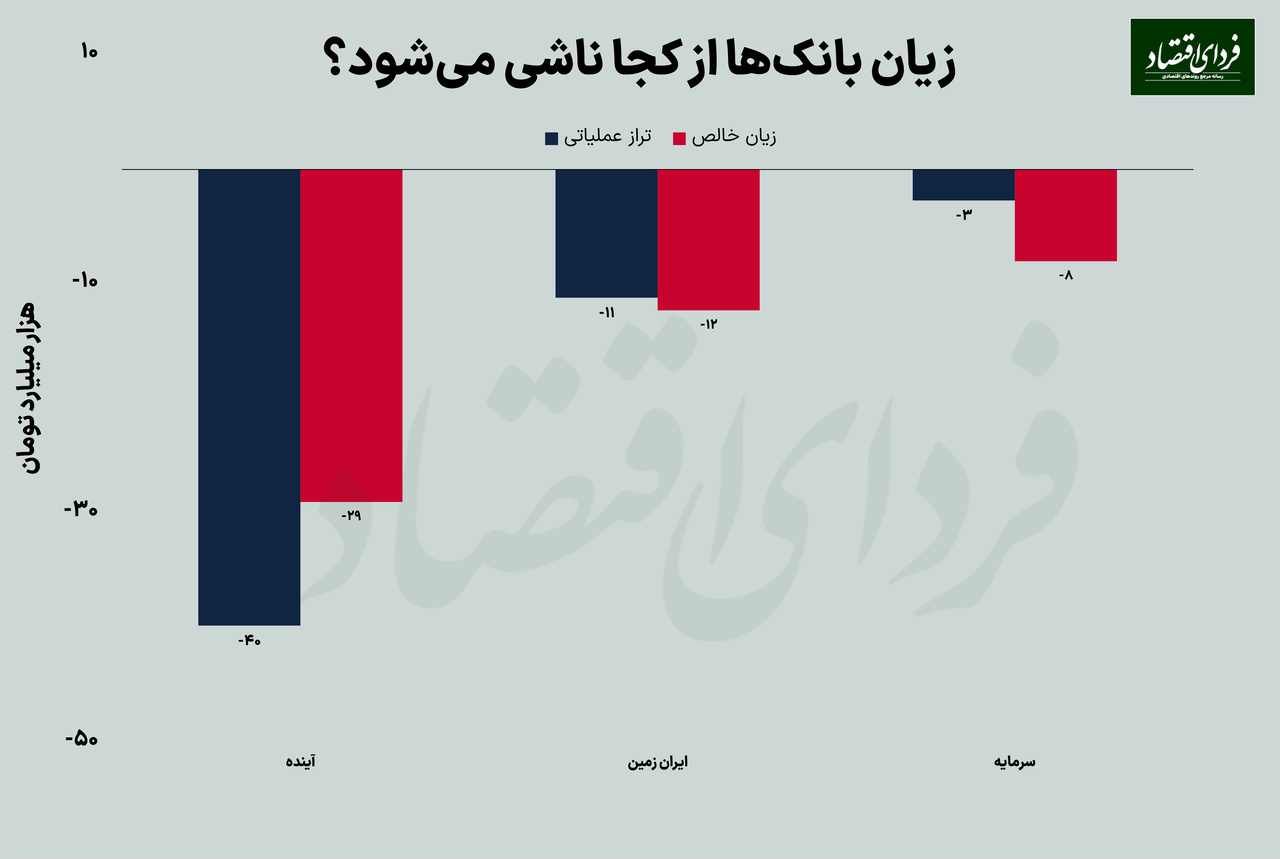

آخرین صورتهای مالی بانکها برای ۱۲ ماهه منتهی به اسفند ۱۴۰۱ نشان میدهد که سه بانک آینده، ایران زمین و سرمایه، به ترتیب بیشترین میزان زیان را به خود اختصاص دادهاند. بررسی دقیقتر نشان میدهد که بانک آینده در حالی ۶۱٫۵ همت (هزار میلیارد تومان) برای سود سپردهها پرداخت کرده که تنها ۲۱٫۷ همت درآمد سود تسهیلات داشته و این عدد با لحاظ کل درآمدهای عملیاتی به ۲۲٫۵ همت رسیده است. لذا زیان ناخالص این بانک در سال ۱۴۰۱ حدود ۳۹ همت بوده است.

با این حال لحاظ کردن ۲۲٫۳ همت به درآمدهای بانک در سرفصل «سایر درآمدها و هزینه های عملیاتی» باعث شده وضعیت مالی شرکت تا حدودی بهبود یابد. در این زمینه بیان شده که «با توجه به اینکه عمده مطالبات بانک، بابت تأمین مالی پروژههای نیمهتمام و در ید بانک میباشد و مقرر نیست از اشخاص دیگری وصول گردد، لذا ابهامی در وصول آنها وجود ندارد و لذا در محاسبات ذخیره مطالبات مشکوک الوصول، با مدنظر قرار دادن میزان پوشش ارزش وثایق مطالبات مذکور، مبلغ ۲۲٫۳ همت به عنوان درآمد «برگشت ذخایر مطالبات مشکوک الوصول» بانک شناسایی گردیده است». با وجود تمام این مسائل، «هزینه مالی» ۸ هزار میلیارد تومانی بانک برای تامین مالی منابع، باعث شده تا نهایتا زیان خالص بانک برای سال ۱۴۰۱ به ۲۹ همت برسد.

وضعیت عملیاتی دو بانک ایران زمین و سرمایه نیز تا حدودی شبیه به بانک آینده بوده، با این تفاوت که عدم وجود درآمدی مشابه آنچه در مورد بانک آینده بیان شد، باعث شده زیان خالص آنها از زیان عملیاتی نیز بیشتر شود. برای مثال در حالی که تراز عملیاتی بانک ایران زمین ۱۱٫۲ همت منفی بوده، اما زیان خالص آن به ۱۲٫۳ همت رسیده است. در مورد بانک سرمایه نیز با وجود داشتن تراز عملیاتی منفی ۲٫۷ هزار میلیارد تومانی، زیان خالص آن عمدتا ناشی از «هزینه مالی» ۴٫۷ هزار میلیارد تومانی به بیش از ۸ همت رسیده است.

{kind=link}