علم اقتصاد یکی از شیرین ترین دانش های موجود است. اصطلاحات این علم بسیار زیاد و متعدد هستند که تنها اقتصاد دانان می توانند تمامی آنها را تفصیر نمایند. این اصطلاحات به اندازه ای زیاد هستند که برای اشخاص معمولی می توانند مبهم و گیج کننده باشند.

برای یک فرد که در جامعه مدنی و قانونمند امروزه زندگی می کند، لازم است تا با برخی از این اصطلاحات اقتصادی آشنایی داشته باشد و بتواند معنا و مفهوم آنها را درک نماید.

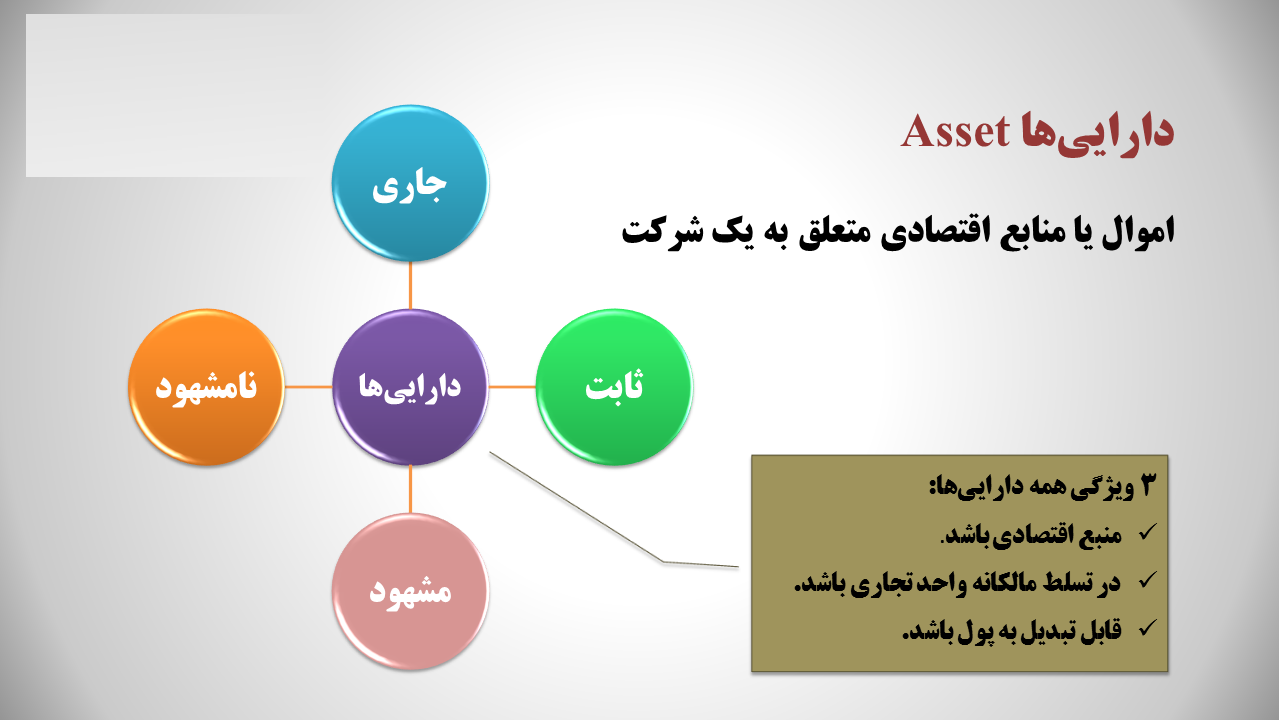

یکی از این اصطلاحات دارای است. دارایی منابعمی هستند که ارزش اقتصادی دارند. اشخاص، دولت ها و یا حتی شرکت ها این منابع که همان دارایی هستند را در اختیار خود می گیرند و به عبارت بهتر مالک آن می شوند تا بتوانند زمانی از منافع آنها استفاده نمایند.

دارایی های یک شرکت منابعی مانند کالاهای موجود، ماشین آلات، ساختمان های شرکت و… هستند که تحت مالکیت شرکت قرار دارند و شرکت با کمک آنها سود می برد.

هنگامی که سهام یک شرکت ارزش گذاری می شود، دارایی های آن مورد توجه قرار گرفته و محاسبه می شوند و همین امر بخضی از تحلیل بنیادی است که باید در هنگام خرید سهام به آن توجه داشته باشیم.

به طور کلی دارایی های یک شرکت به دو دسته دارایی های ثابت و دارایی های جاری تقسیم می شوند که ما امروز تصمیم داریم تا در رابطه با دارایی جاری صحبت نماییم.

تا انتهای مطلب همراه ما باشید.

تعریف دارایی جاری چیست؟

دارایی جاری یا Current Asset یک بخش از حساب های ترازنامه است که ارزش همه دارایی هایی را که میتواند طی یک سال بهصورت معقول به پول نقد تبدیل شود، نشان میدهد. انواع دارایی جاری شامل پول نقد و مشابههای آن، حساب های دریافتنی، فهرست موجودی، اوراق بهادار قابل خرید و فروش در بازار، هزینه های از پیش پرداخت شده و سایر دارایی های نقد شونده ای که میتوان آنها را هرلحظه به پول نقد تبدیل کرد، است.

در برخی کشورها نظیر انگلستان، با عنوان حساب های جاری نیز شناخته میشود.

درک دارایی جاری

دارایی های جاری برای هر شرکت و کسب و کاری مهم هستند زیرا میتوانند برای تأمین منابع مالی روزانه مورداستفاده قرار بگیرند و هزینه های در حال انجام را پرداخت کنند. بسته به نوع شرکت، دارایی های جاری میتوانند از بشکههای نفت خام تا کالاهای تولیدشده و ارز خارجی را شامل شوند. در یک ترازنامه، دارایـی های جـاری بهصورت عادی به خاطر نقد شوندگی بالا یا سهولت تبدیلشدن به پول نقد، نمایش داده میشوند.

دارایی هایی که در طول یک سال یا در طول چرخه عملیاتی شرکت، نتوانند به پول نقد تبدیل شوند، در این دستهبندی قرار نمیگیرند و بهجای آن بهعنوان “دارایی های بلندمدت” یا “دارایی های غیر جاری” در نظر گرفته میشوند. این نوع دارایی ها نیز به نوع کسب و کار شرکت بستگی دارند، اما عموماً شامل زمین، امکانات، تجهیزات، قوانین کپیرایت و سایر سرمایه گذاری هایی هستند که از نقدشوندگی پایینی برخوردارند و نمیتوان آنها را بهراحتی به پول نقد تبدیل کرد.

اجزا تشکیل دهنده اصلی داراییهای جاری

حساب های دریافتنی

حساب های دریافتنی و فاکتورهای مشتریان که هنوز باید پرداخت شوند تا زمانی که در طول یک سال انتظار پرداخت شوند، بهعنوان دارایی های جاری در نظر گرفته میشوند. اگر شرکتی اقدام به فروش خدمات و محصولات خود بهصورت اعتباری کرده باشد، بخشی از حساب های دریافتنی آن ممکن است برای مدتزمان طولانیتری به موعد خود برسند. همچنین ممکن است که بعضی از حساب ها هیچگاه بهطور کامل پرداخت نشوند. این موارد در گزارشهای مالی بهعنوان حساب های مشکوک الوصول که از حساب های دریافتنی کم میشود، منعکس میشود و اگر حسابی هیچگاه وصول نشود، بهعنوان هزینه بدهی ثبت خواهد شد.

موجودی

موجودی که شامل مواد خام، مواد اولیه یا محصول آماده برای فروش می شود، در ترازنامه معمولاً بهعنوان دارایی جاری در نظر گرفته میشوند، اما این مورد را باید با دیده تردید نگریست. روشهای مختلف حسابداری میتواند موجودی کالا را برای پر کردن فهرست دارایـی هـای جــاری و درصورتیکه بهاندازه سایر دارایی ها نقد شونده نباشد، بهعنوان دارایی جاری در نظر بگیرند.

پیش پرداخت ها

بهعلاوه پیش پرداخت ها نیز بهعنوان دارایی های جاری در نظر گرفته میشوند نه به خاطر اینکه میتوانند تبدیل به پول نقد میشوند، بلکه به این دلیل که پول نقد برای مصارفی دیگر آزاد شده است. در طول سال، ارزش پیش پرداخت شده بهعنوان دارایــی جــاری از طریق مستهلک کردن حساب کاهش مییابد و حسابهای مربوط به پیش پرداخت به هزینه های مختلف تبدیل میشوند.

نسبتهای مرتبط با دارایی جاری

نسبت وجه نقد:

اجزای دارایی های جاری برای محاسبه تعدادی از نسبت های مربوط به سنجش نقدینگی شرکت مورداستفاده قرار میگیرند. نسبت پول نقد از همه نسبتهای نقدینگی، محافظه کارانه تر است و از تقسیم پول نقد و مشابههای آن بر بدهی های جاری به دست میآید. این نسبت توانایی شرکت در پرداخت فوری همه بدهی های کوتاهمدتش را اندازه میگیرد.

نسبت آنی یا اسیدی:

این نسبت از سختگیری کمتری برخوردار است و از تقسیم مجموع پول نقد و مشابههای پول نقد، اوراق بهادار قابل خرید و فروش در بازار و حساب های دریافتنی بر بدهی های جاری به دست میآید. این نسبت یک تصویر واقعگرایانهتر از توانایی شرکت در برآورده کردن تعهدات کوتاهمدتش ارائه میدهد، اما وجود حسابهای دریافتنی در صورت این کسر، ممکن است تأثیر قابلتوجهی بر این نسبت بگذارد.

نسبت جاری:

این نسبت دارایی های جاری را بر بدهی های جاری تقسیم میکند. باید اشاره شود که در کنار حساب های دریافتنی، این معیار شامل فهرست موجودی ها هم میشود، پس احتمالاً در نقدینگی شرکت در بسیاری از موارد اغراق خواهد شد، مخصوصاً برای فروشندگان و سایر شرکتهایی که موجودی های کمتری دارند.

در امور مالی شخصی، دارایی های جاری شامل پول نقد موجود و پولی که در بانک است، در کنار اوراق بهاداری نظیر سهام و اوراق مشارکت که در سرمایه گذاری های بلندمدت قرار داده نشدهاند، میشود. بهبیاندیگر، دارایـی های جـاری هر چیز باارزشی هستند که نقدینگی بالایی دارند. دارایی های جاری میتوانند برای پرداخت بدهی ها بدون اینکه مجبور به فروش دارایی های ثابت شوید، مورداستفاده قرار بگیرند.

سوالات متداول

موجودی نقد، سرمایهگذاریهای کوتاه مدت، حسابها و اسناد دریافتی تجاری، پیش پرداختها

داراییهای ثابت مشهود، داراییهای نامشهود، سرمایهگذاری بلند مدت، پیشپرداختها

منظور از پیشپرداخت، پرداختی است که انتظار میرود طی سال مالی آینده به دارایی تبدیل شود.

منظور از داراییهای نامشهود، داراییهایی است که قابل قیمتگذاری هستند، اما وجود فیزیکی ندارند. حق تألیف نمونهای از داراییهای نامشهود است.

برگرفته از : https://economicaffairs.ir

{kind=link}