اصطلاحات حسابداری از حرف A تا E

Account حساب

اولین اصطلاح موجود در واژهنامۀ مجموعه مفاهیم و اصطلاحات حسابداری است. حساب سوابق مالی را بهصورت طبقهبندیشده در دفتر کل حفظ میکند.

Account Balance ماندۀ حساب

ماندۀ حساب به دو صورت است: اول ماندۀ بدهی و دوم ماندۀ بستانکار. ماندۀ بدهی یعنی جمع ورودیهای بدهی بیش از جمع بستانکاریها باشد و ماندۀ بستانکار یعنی جمع ورودیهای بدهی کمتر از جمع بستانکاریها باشد.

Accounting Equation معادلۀ حسابداری

معادلۀ حسابداری به این صورت است: داراییها = بدهیها + سرمایه. این معادله با اسناد مالی دقیق تراز میشود.

Accounting حسابداری

حساب سوابق مالی کسبوکارها را حفظ میکند. حسابداری، علاوه بر ثبت معاملات مالی، شامل ارائۀ گزارش، تحلیل و خلاصهسازی اطلاعات نیز هست.

Accounts Payable حساب پرداختنی

برابر با بدهیهای واحد تجاری و نشاندهندۀ پولی است که به دیگران بدهکار است.

Accounting Period دورۀ حسابداری

دورۀ حسابداری برای تمام صورتهای مالی (صورت سود و زیان، ترازنامه، صورت جریانهای نقدی) تعیین میشود. این دوره بازۀ زمانی گزارششده در صورتها را بیان میکند.

Accounts Receivable حسابهای دریافتنی

از جمله رایجترین مفاهیم و اصطلاحات حسابداری و برابر با داراییهای واحد تجاری و نشاندهندۀ پولی است که از سایرین طلب دارد.

Accrual Accounting حسابداری تعهدی

حسابداری تعهدی معاملات مالی را در هنگام وقوع آنها، نه زمان پرداخت وجه نقد، ثبت میکند. برای مثال، حسابداری تعهدی مربوط به زمانی است که کالاها بدون پرداخت دریافت میشوند.

Accruals اقلام تعهدی

اقلام تعهدی درآمدهای کسبشده و هزینههای انجامشده را تأیید میکند، حتی اگر معاملۀ نقدی صورت نگرفته باشد.

Accrued Expense هزینههای معوق

هزینهای را که انجام شده اما هنوز پرداخت نشده است هزینۀ معوق میگویند.

Accrual Basis مبنای تعهدی

مبنای تعهدی نوعی روش حسابداری با کارکردهای زیادی نظیر شناسایی درآمدهای کسبشده، صرفنظر از زمان کسب آنها، و هزینههای انجامشده، صرفنظر از زمان پرداخت آنها، است. به عبارت دیگر، مبنای تعهدی وظیفۀ ثبت تمام انتقالات مالی را در هنگام وقوع دارد، یعنی در دورهای که این انتقالات انجام شدهاند.

Amortization استهلاک

بدهیها را از طریق پرداختهای مساوی که شامل بهره نیز میشود کاهش میدهد.

Allocation تخصیص

اصطلاح حسابداری تخصیص یعنی روش اختصاص سرمایه به دورهها یا حسابهای مختلف. برای مثال، تخصیص هزینهها ممکن است طی چند ماه (نظیر مورد بیمه) یا به چند ادارۀ مختلف (کاری که اغلب با هزینههای اداری برای شرکتهایی با بخشهای مختلف انجام میشود) صورت گیرد.

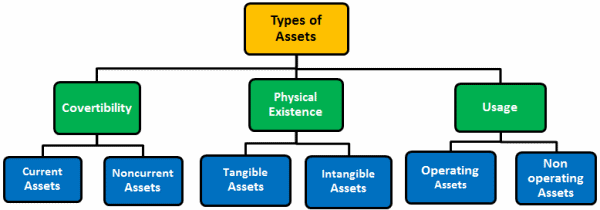

Asset دارایی

اقلام ارزشمندی که تحت مالکیت هستند.

Audit حسابرسی

حسابرسی یعنی ارزیابی و بررسی رسمی اسناد سازمانها برای اطمینان از کیفیت، بررسی کنترل داخلی، حذف کلاهبرداریها و بررسی اثربخشی سیاستها.

Audit Trail زنجیرۀ عطف حسابرسی

از این طریق، معاملات مالی در منبع خودشان ردیابی میشوند.

Auditors حسابرسان

اسناد و حسابهای مالی را برای ارزیابی دقت و شرایط مالی نهاد تجاری بررسی میکنند.

Balance Sheet ترازنامه

تصویری فوری از داراییها، بدهیها و سرمایه در تاریخی معین ارائه میدهد.

صورت مالیای است که در مورد تمام داراییها، بدهیها و سرمایه شرکت گزارش میدهد. همانطور که از نامش پیداست، ترازنامه از معادله «داراییها = بدهیها + سرمایه» پیروی میکند.

Bookkeeping دفترداری

ثبت معاملات مالی در سیستم حسابداری.

Book Value (BV) ارزش دفتری (BV)

بهعنوان دارایی مستهلک میشود و ارزش خود را از دست میدهد. ارزش دفتری همچنین ارزش اصلی داراییها را نشان میدهد و کمتر از هر استهلاک انباشتهای است.

ﺑﻮدﺟﻪ Budget

بودجه تمام دارایی مورد نیاز سال آینده است. این کلمه از اصطلاحات حسابداری است که در تمام شاخههای اقتصاد کاربرد دارد.

Business (or Legal) Entity واحد تجاری (یا حقوقی)

واحد تجاری نوعی کسبوکار یا ساختار حقوقی است. تشکیلات رایج شرکتها شامل مالک انفرادی، مشارکت، شرکت با مسئولیت محدود (LLC)، شرکت S و شرکت C است. هر واحد مجموعهای منحصربهفرد از نیازها، قوانین، و نتایج مالیاتی است.

Budgeting بودجهبندی

بودجهبندی شامل ایجاد برنامهای مالی برای کنترل نقدینگی است.

Capital Stock سهام سرمایه

عبارت است از مقدار کل سهام عادی و ممتاز منتشرشده از سوی شرکت.

Capital Surplus مازاد سرمایه

عبارت است از مبلغی بیشتر از ارزش اسمی سهم سهام عادی.

Capitalized Expense هزینۀ سرمایهای

عبارت است از هزینههای انباشته که بهمرور زمان خرج میشوند

Cash Flow جریان نقدینگی

تفاضل پول واردشده و خارجشده. جریان منفی نشاندهندۀ بیشتر بودن پول خارجشده نسبت به پول واردشده و جریان مثبت نشاندهندۀ بیشتر بودن پول واردشده نسبت به پول خارجشده است. جریان نقدینگی در حسابداری اصطلاحی است که برای ورودی و خروجی پول نقد در واحدی تجاری استفاده میشود. جریان نقدینگی خالص برای دورۀ زمانی به این صورت محاسبه میشود: موجودی نقدی ابتدای دوره منهای موجودی نقدی انتهای دوره. رقم مثبت بیانگر آن است که ورودی جریان نقدی به داخل سازمان بیشتر از خروجی آن بوده و رقم منفی بیانگر عکس این قضیه است.

Cash-Basis Accounting حسابداری نقدی

دریافت پول نقد از طریق درآمدها و پرداخت هزینهها را ثبت میکند.

Certified Public Accountant CPA حسابدار رسمی (CPA)

حسابدار رسمی عنوانی حرفهای است که حسابداران با گذراندن آزمون CPA و واجد شرایط شدن از لحاظ تحصیل و تجربیات کاری، که در دولتهای مختلف متفاوت است، کسب میکنند. با مخفف CPA

Chart of Accounts فهرست حسابها

لیست حسابهای سازمان که برای ثبت معاملات مالی استفاده میشود.

Closing the Books/Year End Closing بستن حسابها و دفاتر/ بستن حسابها در پایان سال

بستن حسابها و دفاتر در پایان دورههای سالانه انجام میشود و سال جدید با حساب و دفاتر پاک شروع میشود.

Cost Accounting حسابداری بهای تمامشده

در داخل سازمان انجام میشود تا هزینۀ عملیات را تعیین و بودجۀ افزایش راندمان را مشخص کند.

Cost of Goods Sold COGS هزینۀ کالاهای فروختهشده (COGS)

هزینۀ کالاهای فروختهشده هزینهای است که ارتباط مستقیمی با تولید کالا یا خدمات دارد. هزینههای مورد نیاز برای ادارۀ واحد تجاری در این دسته قرار نگرفتهاند. هزینۀ مواد خام یا نیروی کار مستقیم برای ارائۀ خدمات نمونههایی از COGS هستند. با مخفف COGS

Credit بستانکاری

در ستون سمت راست حسابها وارد میشود. بدهیها، سرمایه و درآمدها در سمت بستانکاری افزایش مییابند.

Debit بدهی

در ستون سمت چپ حسابها وارد میشود. داراییها و هزینهها در سمت بدهیها افزایش مییابند. بستانکاری و بدهی از محبوبترین مفاهیم و اصطلاحات حسابداری هستند.

Departmental Accounting حسابداری دوایر

درآمد، هزینهها و سود خالص هر اداره را نشان میدهد.

Depreciation استهلاک

کاهش ارزش دارایی با گذر زمان. استهلاک اصطلاحی است که برای کاهش ارزش دارایی در طول زمان استفاده میشود. بهطور کلی، دارایی، برای تضمین استهلاک خود، باید از ارزش قابلتوجهی برخوردار باشد. خودرو و لوازم از جمله داراییهای رایجی هستند که دچار استهلاک میشوند. استهلاک تحت عنوان هزینه در صورتحساب درآمد ثبت میشود و بهصورت «هزینۀ غیرنقدی» طبقهبندی میشود زیرا تأثیر مستقیمی بر جایگاه نقدینگی سازمان ندارد.

Diversification تنوعبخشی

تنوعبخشی یکی از شیوههای کاهش خطر است. هدف از تنوعبخشی اختصاص سرمایه به چندین دارایی است، طوری که عملکرد هرکدام از داراییها عملکرد کل را نشان ندهد.

Dividends سود سهام

سودی که از شرکت عاید سهامداران میشود.

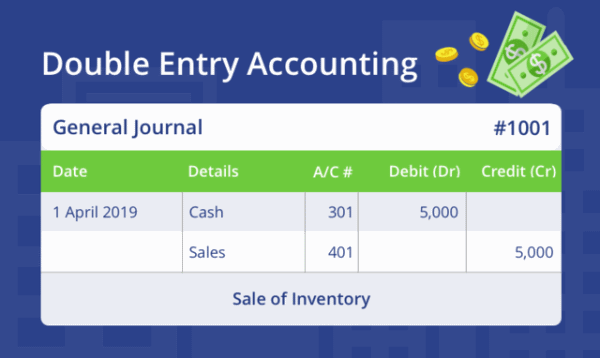

Double-Entry Bookkeeping دفترداری دوطرفه

مستلزم ثبت بدهیها و بستانکاریها برای هر معاملۀ مالی است.

Double-Entry Bookkeeping حسابداری دوطرفه

حسابداری دوطرفه معاملات مالیای را ثبت میکند که هر معامله در آن در دو یا چند حساب وارد میشود. بهعلاوه، شامل ثبت دو طرفه و خودتراز نیز هست. بدهی کل باید با بستانکاری کل برابری کند. این بدان معناست که هر ورودی دارای یک اثر برابر و یک اثر متضاد است.

Equity سرمایه

بیانگر ارزش مالکیت شرکت است. سرمایه بیانگر ارزش باقیمانده پس از تسویۀ بدهیهاست. معادلۀ «داراییها = بدهیها + سرمایه» را به یاد آورید. اگر بدهیها را از دارایی کم کنید، آنچه باقی میماند سرمایه است که سهم سرمایهگذاران و مالکان سازمان است.

Enrolled Agent EA نمایندۀ ثبتنامی (EA)

نمایندۀ ثبتنامی عنوانی در حسابداری حرفهای است. این عنوان به کسانی اطلاق میشود که آزمونهای نشاندهندۀ مهارت در مالیات شخصی و تجاری را با موفقیت پشت سر بگذارند. نمایندگان ثبتنامی معمولاً به دنبال تکمیل پروندههای مالیاتی مشاغل هستند تا از مطابقت آنها با سرویس درآمد داخل (IRS) مطمئن شوند. با مخفف EA

Expense Cost مخارج

مخارج به وجهی اطلاق میشود که از سوی سازمان یا واحد تجاری پرداخت میگردد. برای مثال، میتوان به دادن چک به کارمندان، بازپرداخت حقوق کارمندان، پرداخت به فروشندگان برای خدمات یا کالاها اشاره کرد. مخارج یعنی تمام خرجهایی که بهواسطۀ کسبوکار ایجاد میشود. مخارج از جمله اصطلاحات حسابداری پرطرفدار و پرکاربرد است.

اصطلاحات حسابداری از حرف F تا P

FASB هیئت تدوین استانداردهای حسابداری مالی (FASB)

FASB یعنی هیئت تدوین استانداردهای حسابداری مالی. این هیئت مقامی مستقل، خصوصی و غیردولتی است که وظیفۀ تدوین اصول حسابداری در آمریکا را برعهده دارد.

Financial Accounting حسابداری مالی

شاخهای از حسابداری است که گزارشهای مالی را برای کاربران خارجی آماده میکند.

Financial Statement صورتهای مالی

فعالیتهای مالی واحدهای تجاری را با جزئیات بیان میکنند.

Financial Statements صورتهای مالی

صورتهای مالی مجموعهای از گزارشهاست که دیدگاهی اجمالی از فعالیتهای مختلف مالی واحدهای تجاری را در برهۀ زمانی خاصی نشان میدهد. این صورتها فعالیتهای مالی شکلگرفته در سازمان را بهگونهای متفاوت نشان میدهند. سه مورد از مهمترین جنبههای صورتهای مالی عبارتند از: حساب سود و زیان، ترازنامه و صورت جریان نقدینگی.

Fiscal Year سال مالی

سال مالی دورهای متشکل از ۱۲ ماه متوالی است که از سوی سازمان و در قالب دورۀ حسابداری انتخاب میشود و ممکن است لزوماً سال تقویمی نباشد. سال مالی عمومی در هند از ابتدای آوریل تا آخر مارس است.

Fixed Asset داراییهای ثابت

داراییهای ثابت از اصطلاحات حسابداری است که در دورۀ زمانی طولانیای مانند تجهیزات یا ساختمانها استفاده میشوند.

Fixed Cost FC هزینههای ثابت (FC)

هزینۀ ثابت هزینهای است که با حجم فروش تغییری نمیکند. برای مثال، در صورتی که شرکت فروش بیشتری داشته باشد، اجاره و حقوق تغییری نمیکنند. هزینههای متغیر برعکس هزینههای ثابت هستند. با مخفف FC

Fund Balance OR Net Assets ماندهحساب مستقل (داراییهای خالص)

ماندهحساب مستقل بیانگر داراییهای خالص شرکت است. برای محاسبۀ ماندهحساب مستقل باید تمام بدهیها را از دارایی کل کم کنید. همچنین، هرگونه درآمد مازاد بر هزینه یا ارزش انباشته یا استهلاک سرمایه در پایان سال مالی به دارایی خالص تبدیل میشود.

Generally Accepted Accounting Principles GAAP اصول عمومی پذیرفتهشده در حسابداری (GAAP)

GAAP یعنی اصول عمومی پذیرفتهشده در حسابداری که شامل کنوانسیونها و قوانین است. همچنین، شیوههایی که برای تعریف اصول پذیرفتهشدۀ حسابداری ضروری هستند در زمانی خاص اجرا میشوند. علاوه بر این، بالاترین سطوح چنین اصولی از سوی هیئت تدوین استانداردهای حسابداری مالی تعیین میشود.

GAAP قوانینی است که تمام حسابداران هنگام انجام حسابرسی از آن تبعیت میکنند. این قوانین کلی طوری تدوین شدهاند که مقایسه «سیب با سیب» هنگام مشاهدۀ گزارشهای مالی یک واحد تجاری سادهتر است.

General Ledger دفتر کل

معاملات بدهی و بستانکاری در این دفتر ثبت میشود. دفترکل جزء اصطلاحات حسابداری بنیادی است.

Goodwill سرقفلی

دارایی نامشهودی که واحدهای تجاری از آن بهره میبرند، نظیر شهرت یا محبوبیت برند.

Gross Margin GM حاشیۀ سود ناخالص (GM)

حاشیۀ سود ناخالص درصدی است که بدینصورت محاسبه میشود: سود ناخالص تقسیم بر درآمد همان دوره. حاشیۀ سود ناخالص بیانگر سودبخشی شرکت پس از کسر هزینۀ کالاهای فروختهشده است.

Gross Profit GP سود ناخالص (GP)

سود ناخالص بیانگر سوددهی شرکت به دلار، بدون درنظرگرفتن هزینههای بالاسری است. محاسبه سود ناخالص به این صورت است: درآمد دوره منهای هزینۀ کالاهای فروختهشده در آن دوره.

Income Statement صورتحساب درآمد

صورتهای مالی تفاوت درآمد و هزینههای حاصل از درآمد را مستند میکنند. صورتحساب درآمد (که اغلب صورت سود و زیان یا P&L نامیده میشود) همان صورت مالی است که بیانگر درآمدها، هزینهها و سودها طی یک دورۀ زمانی خاص است. درآمد بهدستآمده در بالای گزارش نشان داده میشود و هزینههای مختلف از آن کسر میشوند تا زمانی که تمام هزینهها کسر شوند؛ نتیجه درآمد خالص است.

Interest بهره

بهره مبلغی است که روی وام یا خط اعتباری پرداخت میگردد و مازاد بر بازپرداخت اصل بدهی است.

Inventory Valuation ارزشگذاری موجودی

روش ارزشگذاری اصلاحشده برای استفاده در ارزیابی املاک و مستغلات.

Inventory موجودی کالا

موجودی شامل مواد خام، کارهای در حال انجام و کالاهای نهایی است. موجودی اصطلاحی است که برای طبقهبندی داراییهایی که شرکت برای فروش به مشتریان خود خریداری کرده است اما هنوز فروخته نشدهاند بهکار میرود. با فروش این اقلام به مشتریان، حساب موجودی کاهش مییابد.

Invoice فاکتور

فاکتور نشاندهندۀ مقدار پول هزینهشده برای دریافت کالا یا خدمات است.

In The Black سودآور

اشاره به سود در دفاتر و حسابها دارد و واژۀ مقابل آن «با ضرر» است. فروش جمعۀ سیاه، به خاطر سودآوریای که خردهفروشان در دفاترشان ثبت میکنند، معروف است.

In The Red با ضرر

اشاره به ضرر در دفاتر و حسابها دارد و واژۀ مقابل آن «سودآور» است. در روزهایی که حسابداری بهصورت دستی انجام میشد، ورودیهای دفتر کل که به رنگ سیاه نوشته میشدند به معنای سود و نوشتههای قرمز به معنای ضرر بودند.

Job Costing هزینهیابی کار

هزینههای کاری خاص را در مقابل درآمد حاصل از آن ارزیابی میکند.

Journal دفتر

اولین جایی است که معاملات مالی در آن ثبت میشوند. این معاملات به ترتیب وقوع ثبت میشوند.

Journal Entry ثبت دفتری

ثبت دفتری شامل گروهی از معاملات بدهی و بستانکاری است که در دفتر کل ثبت شدهاند. تمام ثبتهای دفتری در نهایت باید صفر شوند. در نتیجه، بدهیها باید با بستانکاریها برابر باشند.

Liability بدهیها

بدهیها تعهدات واحدهای تجاری هستند که معمولاً ماهیت مالی دارند. به تمامی قرضهایی که شرکت هنوز پرداخت نکرده است بدهی میگویند. بدهیهای معمول عبارتند از حسابهای پرداختنی، لیست حقوق و وامها.

Liquid Asset دارایی نقد

دارایی نقد شامل پول نقد و سایر داراییهایی است که بهراحتی قابلتبدیل به پول نقد هستند.

Liquidity نقدینگی

این اصطلاح به میزان سرعت تبدیل به نقدینگی چیزی اشاره دارد. مثلاً، نقدینگی کالا بیشتر از خانه است، زیرا کالاها را سریعتر از املاک میتوانید بفروشید (به پول نقد تبدیل کنید).

Loan وام

پیشپرداخت پول از سوی وامدهنده به وامگیرنده.

Master Account حساب اصلی

حساب اصلی دارای حسابهای فرعی است. حسابهای دریافتنی برای برخی حسابهای دریافتنی فردی ممکن است حساب اصلی باشند.

Net Income درآمد خالص

درآمد خالص برابر است با درآمد منهای هزینهها، مالیات، استهلاک و بهره. درآمد خالص مقدار دلاری است که در سود حاصل میشود. محاسبه درآمد خالص بدینصورت است: درآمد دوره منهای تمام هزینههای آن دوره، از جمله هزینۀ مواد اولیه یا نیروی کار مستقیم برای ارائۀ خدمات، هزینههای بالاسری، استهلاک و مالیات. این اصطلاح حسابداری در تمام موسسات کاربرد دارد.

حاشیه سود خالص Net Margin

حاشیه سود خالص مبلغ درصدی است که نشاندهندۀ سود شرکت نسبت به درآمدش است. حاشیۀ سود خالص با تقسیم درآمد خالص دوره بر داراییهای آن دوره به دست میآید. Investopedia

Non-Cash Expense هزینههای غیرنقدی

نیازی به پرداختهای نقدی ندارد، مثلاً استهلاک.

Non-operating Income درآمد غیرعملیاتی

درآمدی که از کسبوکار به دست نیامده است؛ مثلاً فروش لوازم استفادهنشده.

Note سفته

سفته سندی است که بازپرداخت بدهی خود را در آن تضمین میکنید.

On Credit/On Account نسیه/ علیالحساب

خریدی که بهصورت نسیه یا علیالحساب انجام شود، یعنی پرداخت آن در آینده صورت خواهد گرفت، اما خریدار بلافاصله از سود خرید خود بهره میبرد. «گارسون! بزن به حسابم…»

Operating Income سود عملیاتی

با کسر هزینههای عملیاتی از درآمد عملیاتی محاسبه میشود. سود و هزینههای مالیاتی در این محاسبه لحاظ نمیشوند.

Other Income سایر درآمدها

درآمدهای غیرتکراری، مثلاً بهره.

Overhead هزینههای سربار

هزینههای سربار شامل هزینههایی است که به ادارۀ واحد تجاری مربوط میشود. این هزینهها شامل هزینههای تولید کالا یا ارائۀ خدمات نمیشود. برای مثال، هزینههای سربار معمولاً شامل اجاره و حقوق مدیران است.

Payroll لیست حقوق

حسابی که شامل لیستی از کارمندان و حقوق و دستمزدهای آنهاست. اصطلاح حسابداری لیست حقوق در بخش مالی نیز کاربرد دارد.

Posting ثبت

اشاره به ثبت ورودیهای دفتر کل دارد.

Present Value PV ارزش فعلی

ارزش فعلی اصطلاحی است که به ارزش داراییهای امروز اشاره دارد، نه نقاط زمانی مختلف. ارزش فعلی بر این فرض مبتنی است که، به دلیل تورم، نقدینگی امروز باارزشتر از نقدینگی فرداست. با مخفف PV

Profit سود

سود یعنی درآمد منهای هزینهها. هزینهها شامل مالیات، بهره و استهلاک نیز میشود.

Profit/Loss Statement صورت سود و زیان

گزارش مالی شرکت در فواصل زمانی معین است که درآمدها، هزینهها و سود خالص را برای دورۀ زمانی خاص نشان میدهد.

اصطلاحات حسابداری از حرف R تا Z

Receipts رسید

رسید سندی است که ثابت میکند پرداخت صورت گرفته است. شرکت تجاری، پس از ارائۀ کالا یا خدمات، برایش رسید صادر میکند و، پس از دریافت کالا یا خدمات از سازمانهای دیگر، رسید دریافت میکند. رسیدهای دریافتشده باید بایگانی و لیست شوند تا شرکت بتواند صحت هزینههای انجامشده را اثبات کند.

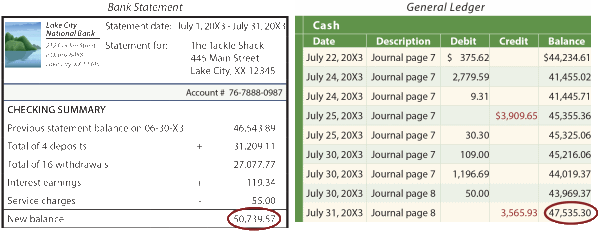

Reconciliation مغایرتگیری

عمل اثبات تراز بودن حساب؛ برابری بدهکاری و بستانکاری. بررسی مطابقت صورتحساب بانکی با تراز دستهچک نمونهای از مغایرتگیری حساب است که سپردهها و چکهای وصولنشده نیز در نظر گرفته میشوند.

Restricted Fund حساب مستقل محدودشده

حساب مستقل محدود حسابی است برای داراییهایی که درآمد آن باید برای اهداف ایجادشده توسط اهداکنندگان استفاده شود.

Retained Earnings سود انباشته

پولی که پس از پرداخت تمام صورتحسابها و توزیع سود سهامداران باقیمانده است و اغلب در تجارت سرمایهگذاری میشود.

Return on Investment ROI بازدۀ سرمایهگذاری (ROI)

این اصطلاح در اصل اشاره به سوددهی (بازده) شرکت دارد که بر اساس سرمایهگذاری لازم تقسیم میشود. امروزه، این اصطلاح بازدۀ اهداف و پروژههای مختلف را آزادانهتر در بر میگیرد. برای مثال، اگر شرکتی هزار دلار صرف بازاریابی کند و ۲ هزار دلار سود ببرد، میتواند اعلام کند که ROI در هزینۀ بازاریابی ۵۰٪ است. با مخفف ROI

Revenue درآمد

مقدار واقعی پولی است که در طول دورۀ زمانی خاص عاید شرکت میشود؛ درآمد ناخالص.

Shareholder Equity حقوق صاحبان سهام

کل داراییهای شرکت کمتر از کل بدهیهای آن است؛ حقوق مالکان؛ ارزش خالص. حقوق صاحبان سهام از سرمایۀ اولیۀ کسبوکار بهاضافۀ سود انباشتۀ جمعشده در طول زمان به دست میآید.

Single-Entry Bookkeeping دفترداری یکطرفه

نوعی فرایند حسابداری است که، بهجای دو ورودی بدهکاری و بستانکاری، از یک ورودی استفاده میکند. مشاغل کوچک که از سیستم حسابداری نقدی استفاده میکنند، از سهولت این سیستم، که بسیار شبیه نگه داشتن دستهچک است، بهره میبرند. wiki

Statement of Account صورتحساب

سندی کتبی که تمام هزینهها و پرداختها، صورتحسابهای دریافتنی و پرداختنی را نشان میدهد. بهطور کلی، صورتحسابهای دریافتنی ماهانه به مشتریان هزینهای ارسال میشوند و توسط متصدی حسابهای دریافتنی با پرداختها تطبیق داده میشوند.

Subsidiary Accounts حسابهای فرعی

حسابهایی که تحت حساب کنترلی هستند و باید با ماندۀ حساب اصلی برابری کنند. نمونههایی از حسابهای فرعی «لوازم اداری» یا «لوازم نظافت» است که تحت حساب کنترلی «لوازم» قرار دارند.

Subsidiary Ledger دفتر معین

دفتر معین گروهی از حسابهاست که شامل جزئیات ثبت بدهکاریها و بستانکاریهاست. برای مثال، اطلاعات مفصلی که در حسابهای پرداختنی وجود دارد.

Supplies موجودی

مواد مصرفی که در مشاغل استفاده و در صورت نیاز تجدید میشوند. موجودیها برای فروش نیستند، بلکه برای انجام فعالیتهای تجاری استفاده میشوند. از اصطلاحات حسابداری مشترک با اصطلاحات انبارداری

Treasury Stock سهام خزانه

– سهامی که شرکت دارد یا یکبار مجدداً خریداری میکند تا برای خرید به مردم عرضه کند.

Trial Balance TB تراز آزمایشی (TB)

تراز آزمایشی لیستی از تمام حسابها با ماندۀ آنها در دفتر کل است، (چه بدهکاری و چه بستانکاری). میزان بدهکاری کل باید برابر با میزان کل بستانکاری باشد، یعنی تراز باشد. با مخفف TB

Unrestricted Fund حساب مستقل نامحدود

حساب مستقل نامحدود اصطلاحی در حسابداری است و به حسابهایی اطلاق میشود که هیچ محدودیتی برای استفاده یا هدف ندارند.

Variable Cost (VC هزینههای متغیر (VC)

هزینههای متغیر هزینههایی هستند که با حجم فروش تغییر میکنند و در تضاد با هزینههای ثابت هستند. هزینههای متغیر با فروش بیشتر افزایش مییابند، زیرا هزینههایی هستند که در راه فروش صرف میشوند. برای مثال، اگر شرکت محصولی را تولید و مقدار زیادی از آن را بفروشد، برای تأمین افزایش تقاضای صورتگرفته، نیازمند مواد اولیۀ بیشتری است. با مخفف VC

Write-down/Write-off

پایینآوردن ارزش یا مستهلککردن داراییها – معاملات حسابداری که ارزش دارایی را کاهش میدهد.

منبع : https://transnet.ir/blog/accouning-terms

{kind=link}